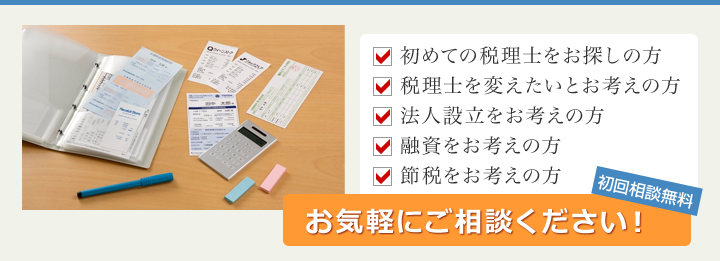

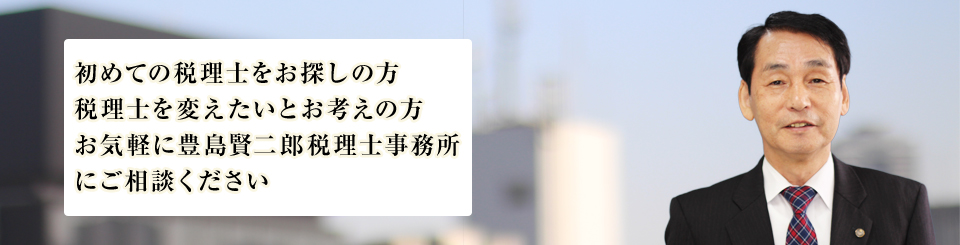

江戸川区西葛西の税理士、豊島賢二郎税理士事務所のご紹介です。お気軽にご相談ください。

当事務所は、会社の設立から資金繰り、税務申告・税務相談まで

さまざまなご相談に対応致します。

税理士がご訪問し、実務・経営のサポートをして参ります。

毎月ほぼ同量購入する 収入印紙

消耗品やこれに準ずる棚卸資産の取得に要した費用の額は、その棚卸資産を消費した日の属する事業年度の損金の額に算入するのが原則です。しかし、法人が事務用消耗品や作業用消耗品、包装資材などの棚卸資産で、各事業年度におおむね一定数量を取得し、かつ経常的に消費するものは、取得に要した費用の額を継続してその取得をした日の属する事業年度に経費として計上している場合は、損金の額に算入することができます。

ただし、収入印紙はこの取扱いが認められません。収入印紙は印紙税の納付や国が行う事務の手数料の支払いなどの際に用いられるもので、一種の証票であり棚卸資産には該当しないものと考えられます。そのため、期末に未使用分を貯蔵品として資産計上する必要があります。