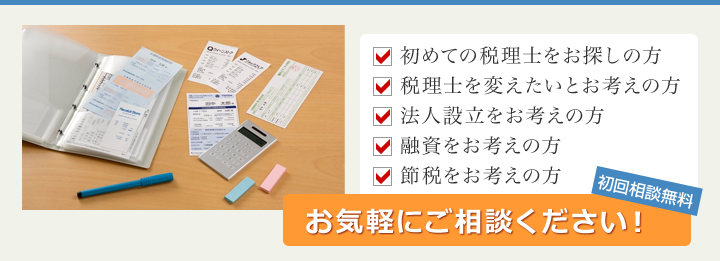

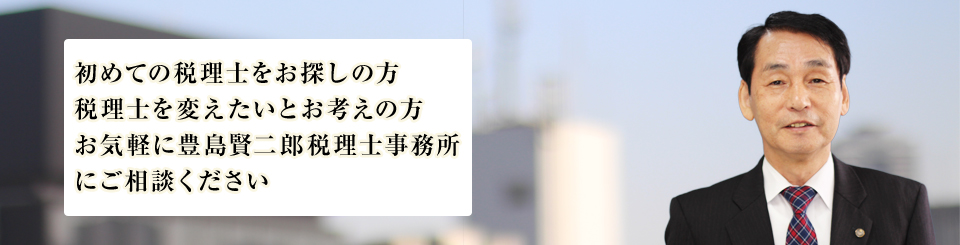

江戸川区西葛西の税理士、豊島賢二郎税理士事務所のご紹介です。お気軽にご相談ください。

当事務所は、会社の設立から資金繰り、税務申告・税務相談まで

さまざまなご相談に対応致します。

税理士がご訪問し、実務・経営のサポートをして参ります。

【経理の豆知識】 売掛金の管理

商品の販売や仕入について、企業の決済ではその場で現金でやり取りをするのではなく、信用取引である「掛」が基本になります。商品の販売をしたにもかかわらず代金の回収をしていないと、仕入代金や給与などの経費を支払うことができなくなりますので、売掛金の管理は企業にとって大事な仕事です。

商品の販売後に入金があった時は、入金額と請求額が合っているか確認します。この時、金額が違っている場合は、売上の金額が間違っていることや相手が入金額を間違えたこと、振込手数料などが差し引かれたといった原因が考えられます。

売上の金額や相手の入金額が間違っている場合は、担当者や取引先に確認して対処する必要があります。振込手数料などが差し引かれている場合は、経理処理で対応します。